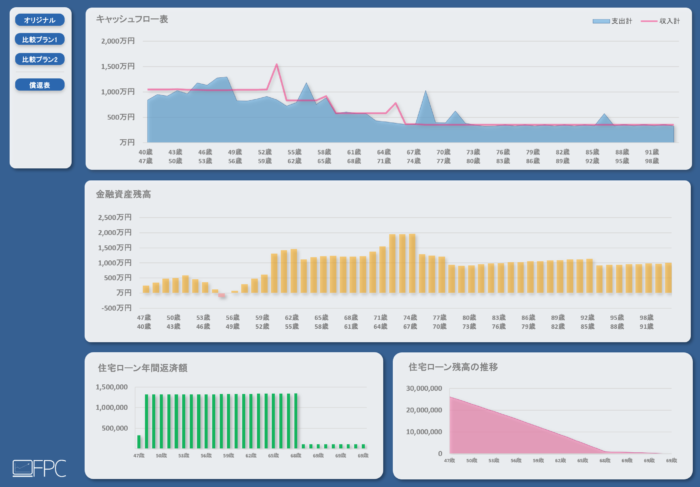

シミュレーション結果について

黄色いグラフの『金融資産残高』がマイナスになってしまった場合、希望する金額で住宅を購入すると将来的に生活が苦しくなり、結果的にマイホームを売却しなければならなくなってしまう可能性があります。

一方、『金融資産残高』が老後も十分にある場合は、希望する金額で住宅を購入しても問題がないということになります。

ただし、これはあくまで簡易的なシミュレーションになります。

給与上昇や退職金、車の買い替え年数や維持費、教育費等の数字も一般的なものを使っているため、あなたのご家庭特有の事情を考慮したものにはなっていません。

また、出産に伴う配偶者の『働き方の変化』など、生活をしていく中で変化する可能性があるものについては考慮できていません。

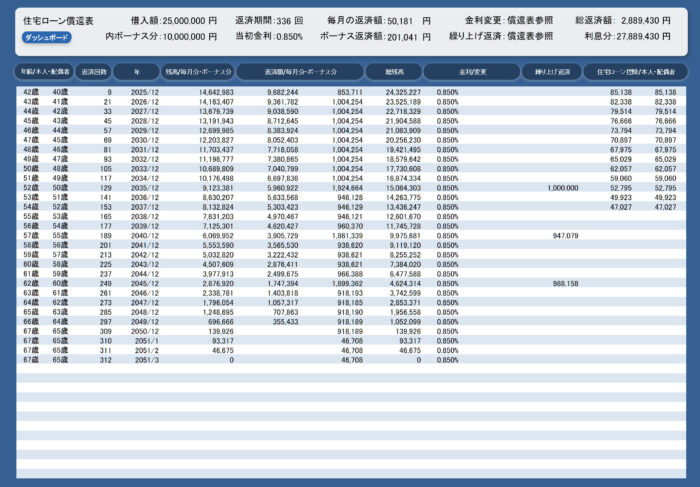

なので、自分たちが買っても大丈夫なマイホーム予算を明確にするには、より正確なシミュレーションが必要になります。

正確なシミュレーションを作成したい場合

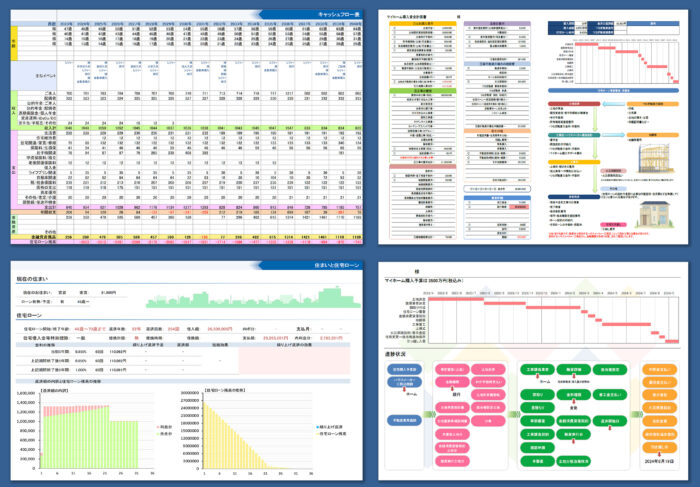

正確なシミュレーションを作成したい場合は、『マイホーム予算診断サービス』をご利用ください。

『マイホーム予算診断サービス』では、下記のように”より詳細な情報”をヒアリングしながら正確性の高いシミュレーションを作成することができます。

- 産休や育休、出産後の時短勤務を想定した『収入の計画』

- お車の買い替えのタイミングや『車検費用の設定』

- 習い事や部活、仕送りなど『教育費にかかる付属費用』

- 住宅購入した後の『定期的な修繕費用』

- 家具や家電などの『買い替え頻度の設定』

- 旅行やレジャーなどの『予算設定』など・・・

ご家庭によって収入の見通しや、これからの支出内容は千差万別です。

例えば…

住宅ローンの返済が将来のライフイベントにどう影響するのか、本当にイメージできているか

教育費や老後資金、予期せぬ支出の増加があった場合、今のプランで安全だと言い切れるか

「この予算で本当に大丈夫だろうか」と頭の片隅に残る不安を拭い去れているか

多くの方が「なんとかなるだろう」と思いながら進めた計画の中で、想定外の負担に直面しています。

それでも「家は人生の夢だから」と無理をしています。

私はそうした不安に寄り添い、解決するための住宅購入に特化したライフプラン作成アプリ「FPC(エフ・ピー・シー)」 を開発しました。

住宅購入専門のファイナンシャルプランナーが作ったソフトだからこそ提供できる、より現実的で安心できる家づくりの計画を実現するための専用アプリケーションです。

「未来を明確にする、新しい一歩へ」

詳しい情報をヒアリングすることで将来の資産状況を把握し、結果としてマイホーム購入予算を明確にすることができれば、「本当にこれだけの住宅ローンを組んでも大丈夫なんだろうか・・・?」という漠然としたお金の不安を解消することができます。

そうすれば、お金の心配をせずにマイホーム購入を心から楽しむことができるようになります。

もしあなたが、もっと精密で具体的なシミュレーションをして、あなた専用の住宅購入予算を明確したいとお考えなら、FPCを使ったマイホーム購入予算診断サービスをご利用下さい。